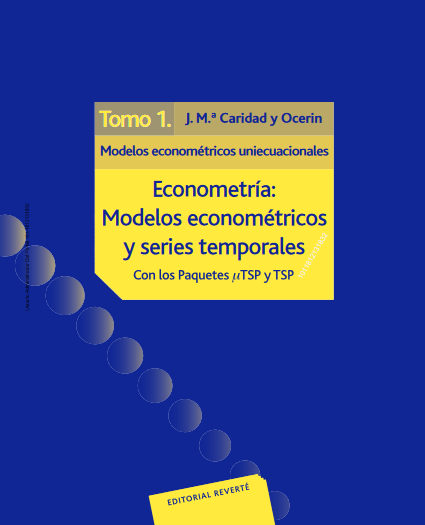

ECONOMETRÍA: MODELOS ECONOMÉTRICOS Y SERIES TEMPORALES CON LOS PAQUETES UTSP Y TSP

Tomo 1. Modelos económetricos uniecuacionales

José Mª Caridad y Ocerin

Editorial: Reverté

Edición: 1

Fecha Publicación: 1998

ISBN: 9788429126112

ISBN ebook: 9788429190175

Páginas: 319

Grado: Universitario

Área: Economía y Empresa

Sección: Economía

Idioma: Español

Tweet

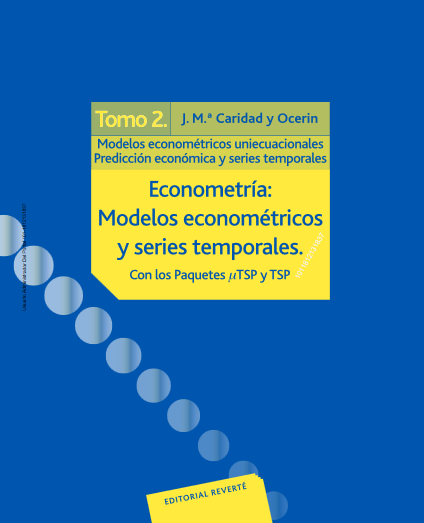

📕 Visita el Tomo 2

Tweet

📕 Visita el Tomo 2

Edición: 1

Fecha Publicación: 1998

ISBN: 9788429126112

ISBN ebook: 9788429190175

Páginas: 319

Grado: Universitario

Área: Economía y Empresa

Sección: Economía

Idioma: Español

Tweet

📕 Visita el Tomo 2

PRÓLOGO

Capítulo 1 INTRODUCCIÓN A LOS MODELOS ECONOMÉTRICOS

1.1 MODELOS ECONÓMICOS Y ECONOMÉTRICOS

1.2 ELEMENTOS DE UN MODELO ECONOMÉTRICO

1.3 FASES EN LA CONSTRUCCIÓN DE UN MODELO

1.4 DESARROLLO HISTÓRICO DE LA ECONOMETRÍA

1.5 FUENTES DE ESTADÍSTICAS ECONÓMICAS

1.6 PAQUETES DE PROGRAMAS ECONOMÉTRICOS

ANEXO I CÁLCULO DE PROBABILIDADES

ANEXO II MÉTODOS ESTADÍSTICOS BÁSICOS EN ECONOMETRÍA

EJERCICIOS PROPUESTOS

Capítulo 2 ASOCIACIÓN ENTRE VARIABLES. EL MÉTODO DE MÍNIMOS CUADRADOS

2.1 MODELO DE REGRESIÓN SIMPLE

2.2 MODELO DE REGRESIÓN MÚLTIPLE

2.3 MODELO DE REGRESIÓN MÚLTIPLE: NOTACIÓN MATRICIAL

2.4 MEDIDAS DE AJUSTE: COEFICIENTES DE DETERMINACIÓN

2.5 TEORÍA DE LA CORRELACIÓN

2.6 REGRESIÓN NO LINEAL

ANEXO I ÁLGEBRA MATRICIAL

EJERCICIOS PROPUESTOS

Capítulo 3 EL MODELO LINEAL UNIECUACIONAL

3.1 ESTIMACIÓN DEL MODELO LINEAL

3.2 PROPIEDADES MUESTRALES DE LOS ESTIMADORES

3.3 CONTRASTES DE HIPÓTESIS SOBRE LOS COEFICIENTES DEL MODELO

3.4 CONTRASTES DE ANÁLISIS DE LA VARIANZA

3.5 ANÁLISIS DE RESIDUOS

3.6 INTERPOLACIÓN Y PREDICCIÓN

3.7 OBSERVACIONES INFLUYENTES

EJERCICIOS PROPUESTOS

Capítulo 4 PROBLEMAS EN LA ESTIMACIÓN DE MODELOS

4.1 INTRODUCCIÓN

4.2 ESPECIFICACIÓN Y ERRORES EN LAS VARIABLES

4.3 MULTICOLINEALIDAD

4.4 MODELOS CON VARIABLES RETARDADAS

4.5 OTROS PROBLEMAS ASOCIADOS A LA ESTIMACIÓN DE MODELOS

ANEXO I ANÁLISIS EN COMPONENTES PRINCIPALES

EJERCICIOS PROPUESTOS

Capítulo 5 EL MODELO LINEAL GENERAL

5.1 INTRODUCCIÓN AL PROCESO DE MODELIZACIÓN

5.2 EL MÉTODO DE AITKEN O DE MÍNIMOS CUADRADOS GENERALIZADOS

5.3 MODELOS CON HETEROCEDASTICIDAD

5.4 MODELOS CON AUTOCORRELACIÓN

EJERCICIOS PROPUESTOS

Capítulo 6 MODELOS CON VARIABLES CUALITATIVAS

6.1 ESCALAS DE MEDIDA

6.2 VARIABLES CATEGÓRICAS EXÓGENAS

6.3 VARIABLES ARTIFICIALES EN MODELOS TEMPORALES

6.4 MODELOS CON VARIABLE ENDÓGENA NO NUMÉRICA

EJERCICIOS PROPUESTOS

Capítulo 7 MICRO-TSP

7.1 INTRODUCCIÓN

7.2 UNA SESIÓN SIMPLE DE ·TSP

7.3 FICHEROS DE DATOS

7.4 OTROS FICHEROS Y CONFIGURACIÓN

7.5 GESTIÓN DEL ESPACIO DE TRABAJO

7.6 TRANSFORMACIONES

7.7 PROGRAMAS ·TSP

7.8 ESTIMACIÓN DE MODELOS UNIECUACIONALES

ANEXO I ALGUNOS PROGRAMAS AUXILIARES

EJERCICIOS PROPUESTOS

Capítulo 8 TSP

8.1 INTRODUCCIÓN

8.2 UNA SESIÓN INTERACTIVA DE TSP

8.3 UNA SESIÓN EN PROCESO POR LOTES

8.4 INSTRUCCIONES DE TSP

8.5 GRÁFICOS

8.6 TRANSFORMACIONES

8.7 MATRICES E INSTRUCCIONES DE PROGRAMACIÓN

8.8 ESTIMACIÓN DE MODELOS UNIECUACIONALES

EJERCICIOS PROPUESTOS

BIBLIOGRAFÍA

REVISTAS DE ECONOMETRÍA

TABLAS ESTADÍSTICAS

ÍNDICE ALFABÉTICO

*La edición digital no incluye códigos de acceso a material adicional o programas mencionados en el libro.

En este libro se presenta el contenido de un curso de Econometría para estudiantes de las licenciaturas en Ciencias Económicas y Empresariales. En la primera parte se tratan de los modelos uniecuacionales, con una ...

Universidad de Córdoba

Libros que también te pueden interesar

MÉTODOS DE COMPRA

* Precios con IVA

Busca el término o términos dentro de cada uno de los libros